Ubezpieczenie szkolne InterRisk EDU Plus kompleksowa ochrona dla Twojego dziecka przez cały rok

- Polisa InterRisk EDU Plus to całoroczne (24/7), globalne ubezpieczenie NNW dla dzieci i młodzieży, działające zarówno w szkole, jak i poza nią, w tym na wakacjach.

- Podstawowy zakres obejmuje świadczenia za trwały uszczerbek na zdrowiu i śmierć w wyniku nieszczęśliwego wypadku, np. złamania, oparzenia czy pogryzienia.

- Kluczowe rozszerzenia to m.in. ochrona przed hejtem (Hejt Stop), pakiet na kleszcza, telemedycyna, zwrot kosztów leczenia i rehabilitacji, a także często unikalne na rynku ubezpieczenie wyczynowego uprawiania sportu.

- Wysokość odszkodowania zależy od wybranej sumy ubezpieczenia i procentowego uszczerbku na zdrowiu.

- Należy zwrócić uwagę na wyłączenia odpowiedzialności, takie jak szkody powstałe pod wpływem alkoholu czy umyślne działania.

- Szkodę można zgłosić online, mailowo lub telefonicznie, zazwyczaj w ciągu 14 dni od zdarzenia.

Ubezpieczenie szkolne: czy polisa z placówki wystarczy?

Ubezpieczenie szkolne NNW (Następstw Nieszczęśliwych Wypadków) to podstawa, którą oferuje niemal każda placówka edukacyjna. Ma ono za zadanie chronić dziecko przed finansowymi konsekwencjami urazów doznanych w szkole, ale często jego zakres jest dość ograniczony. Moim zdaniem, wariant proponowany przez szkołę, choć wygodny, może okazać się niewystarczający w obliczu dynamicznego życia dzieci i młodzieży. Dzieci spędzają czas nie tylko w ławkach, ale też na zajęciach pozalekcyjnych, wycieczkach, podczas wakacji czy po prostu bawiąc się na podwórku. Dlatego tak ważne jest, aby świadomie wybrać polisę, która zapewni pełną ochronę w każdej sytuacji, a nie tylko w murach szkoły.

Podstawowy wariant NNW InterRisk: co obejmuje?

Podstawowy zakres ubezpieczenia InterRisk EDU Plus koncentruje się na świadczeniach z tytułu nieszczęśliwych wypadków. To właśnie one są najczęstszą przyczyną urazów u dzieci i młodzieży. Polisa obejmuje przede wszystkim odszkodowanie za trwały uszczerbek na zdrowiu oraz świadczenia w przypadku śmierci w wyniku nieszczęśliwego wypadku. Co ważne, ochrona działa całorocznie i globalnie, co oznacza, że Twoje dziecko jest bezpieczne 24 godziny na dobę, 7 dni w tygodniu, niezależnie od tego, czy jest w szkole, w domu, na wakacjach w Polsce, czy za granicą. Przykładowe zdarzenia objęte ochroną to m.in. złamania, skręcenia, oparzenia, wstrząśnienie mózgu, pogryzienie przez psa, ukąszenia owadów czy zatrucia pokarmowe.

Trwały uszczerbek na zdrowiu: co to oznacza i jak obliczane jest odszkodowanie?

Pojęcie trwałego uszczerbku na zdrowiu może brzmieć skomplikowanie, ale w praktyce oznacza ono nieodwracalne naruszenie sprawności organizmu, które jest następstwem nieszczęśliwego wypadku. Może to być np. utrata palca, trwałe ograniczenie ruchomości stawu po złamaniu czy blizny po oparzeniach. Wysokość odszkodowania jest obliczana na podstawie procentowego uszczerbku na zdrowiu, który jest określany przez lekarza orzecznika ubezpieczyciela, zgodnie z tabelą norm. Za każdy 1% trwałego uszczerbku na zdrowiu wypłacany jest 1% wybranej przez Ciebie sumy ubezpieczenia. Im wyższa suma ubezpieczenia, tym wyższe potencjalne odszkodowanie.

Od złamania na WF-ie po pogryzienie przez psa: przykładowe sytuacje objęte ochroną

Życie dziecka pełne jest niespodzianek, a niestety nie zawsze są to te przyjemne. Polisa InterRisk EDU Plus ma za zadanie chronić Twoją pociechę w wielu typowych, ale i mniej oczywistych sytuacjach. Oto kilka przykładów zdarzeń, które są objęte podstawową ochroną:

- Złamania i skręcenia: Np. złamanie ręki podczas gry w piłkę na WF-ie, skręcenie kostki na placu zabaw.

- Oparzenia: Przypadkowe oparzenie gorącą herbatą w domu lub podczas zajęć kulinarnych.

- Wstrząśnienie mózgu: Uraz głowy po upadku z roweru lub podczas zabawy.

- Pogryzienie przez psa: Nieszczęśliwy wypadek podczas kontaktu ze zwierzęciem.

- Ukąszenia i użądlenia: Reakcja alergiczna na ukąszenie osy lub insekta.

- Zatrucia: Np. zatrucie pokarmowe, które wymaga interwencji medycznej.

Śmierć w wyniku nieszczęśliwego wypadku i wsparcie dla rodziny

Choć nikt z nas nie chce myśleć o tak tragicznych zdarzeniach, polisa NNW obejmuje również świadczenia w przypadku śmierci ubezpieczonego dziecka w wyniku nieszczęśliwego wypadku. W takiej sytuacji rodzina otrzymuje wsparcie finansowe, które może pomóc w trudnym czasie. Co więcej, niektóre warianty polisy InterRisk EDU Plus oferują również świadczenie w przypadku śmierci rodzica ubezpieczonego dziecka, również w wyniku nieszczęśliwego wypadku. To dodatkowe zabezpieczenie, które w moim odczuciu jest niezwykle cenne, dając rodzinie choćby minimalne wsparcie w najgorszej z możliwych sytuacji.

Pakiety dodatkowe: rozszerz ochronę dziecka

Podstawowy zakres ubezpieczenia to solidna baza, ale to właśnie pakiety dodatkowe pozwalają na dopasowanie polisy do indywidualnych potrzeb i stylu życia Twojego dziecka. W dzisiejszych czasach, kiedy dzieci są aktywne zarówno fizycznie, jak i w świecie cyfrowym, warto rozważyć rozszerzenia, które zapewnią im kompleksową ochronę w każdej sferze życia. InterRisk oferuje szereg opcji, które mogą znacząco zwiększyć komfort i bezpieczeństwo całej rodziny.

Hejt Stop: unikalna ochrona Twojego dziecka w cyfrowym świecie

W dobie internetu i mediów społecznościowych, cyberprzemoc i hejt stały się niestety realnym zagrożeniem dla dzieci i młodzieży. Rozszerzenie Hejt Stop to innowacyjna odpowiedź InterRisk na te wyzwania. Obejmuje ono kompleksowe wsparcie, gdy Twoje dziecko padnie ofiarą hejtu w internecie. W ramach tej opcji dziecko i rodzice mogą liczyć na pomoc informatyka, który podejmie próbę usunięcia krzywdzących treści z sieci. Co równie ważne, polisa zapewnia wsparcie psychologiczne, co jest kluczowe dla zdrowia psychicznego poszkodowanego dziecka, a także porady prawne, które pomogą w podjęciu dalszych kroków. To moim zdaniem jedno z najbardziej wartościowych rozszerzeń w dzisiejszych czasach.

Pakiet "Kleszcz": realne wsparcie finansowe w razie ukąszenia i podejrzenia boreliozy

Wiosna i lato to czas wzmożonej aktywności na świeżym powietrzu, ale niestety także okres, w którym rośnie ryzyko ukąszenia przez kleszcza. Pakiet "Kleszcz" to rozszerzenie, które oferuje realne wsparcie finansowe w przypadku ukąszenia i podejrzenia boreliozy. Obejmuje ono pokrycie kosztów badań diagnostycznych w kierunku boreliozy, niezbędnej antybiotykoterapii, a także samego usunięcia kleszcza. Dodatkowo, w przypadku zdiagnozowania boreliozy, polisa przewiduje jednorazowe świadczenie (np. 1000 zł), które może pomóc pokryć inne koszty związane z leczeniem i rekonwalescencją.

Dostęp do lekarza bez kolejek? Jak działa Telemedycyna w ramach polisy?

Długie kolejki do specjalistów to niestety polska rzeczywistość. Rozszerzenie Telemedycyna w ramach polisy InterRisk EDU Plus to rozwiązanie, które pozwala na zdalne e-konsultacje z lekarzami różnych specjalności. Twoje dziecko może szybko uzyskać poradę internisty, pediatry, a nawet psychologa, bez konieczności wychodzenia z domu i czekania w przychodni. To ogromna wygoda i oszczędność czasu, a przede wszystkim szybki dostęp do profesjonalnej pomocy medycznej, co w przypadku nagłych dolegliwości jest nieocenione.

Wiele wariantów polisy InterRisk EDU Plus obejmuje wyczynowe uprawianie sportu bez konieczności dodatkowej opłaty, co jest istotnym wyróżnikiem na rynku i zapewnia spokój rodzicom młodych sportowców.

Twoje dziecko trenuje wyczynowo? Sprawdzamy, czy InterRisk obejmuje ochroną młodych sportowców

Dla rodziców młodych sportowców, którzy trenują wyczynowo, kwestia ubezpieczenia jest szczególnie istotna. Sporty niosą ze sobą zwiększone ryzyko kontuzji, a standardowe polisy NNW często wyłączają ochronę dla aktywności wyczynowych. Jedną z kluczowych zalet InterRisk EDU Plus jest fakt, że wiele wariantów tej polisy obejmuje wyczynowe uprawianie sportu bez konieczności wnoszenia dodatkowych opłat. To znaczący wyróżnik na rynku, który zapewnia rodzicom spokój ducha, wiedząc, że ich dziecko jest chronione podczas treningów i zawodów.

Pobyt w szpitalu i koszty leczenia: jak polisa wspiera w procesie powrotu do zdrowia?

W przypadku nieszczęśliwego wypadku lub choroby, która wymaga hospitalizacji, polisa InterRisk EDU Plus może zapewnić realne wsparcie finansowe. Rozszerzenie dotyczące pobytu w szpitalu przewiduje dzienne świadczenie za każdy dzień spędzony w placówce medycznej. To może pomóc w pokryciu dodatkowych kosztów związanych z leczeniem, dojazdami czy opieką. Ponadto, opcja zwrotu kosztów leczenia i rehabilitacji pokrywa wydatki na prywatne wizyty lekarskie, zabiegi, a także rehabilitację po wypadku. To kluczowe, aby dziecko mogło szybko wrócić do pełnej sprawności, bez obciążania domowego budżetu.

Stracone pieniądze za wycieczkę? Nie z tym rozszerzeniem

Wycieczki szkolne to dla dzieci wspaniałe doświadczenia, ale co, jeśli dziecko nie może wziąć w niej udziału z powodu nieszczęśliwego wypadku? Rozszerzenie dotyczące zwrotu kosztów wycieczki szkolnej to praktyczne rozwiązanie, które pozwala odzyskać pieniądze za opłaconą, a niewykorzystaną podróż. Jeśli Twoje dziecko dozna urazu, który uniemożliwi mu uczestnictwo w wycieczce, polisa pokryje poniesione koszty, co jest dużym udogodnieniem dla rodziców.

Kiedy polisa InterRisk nie zadziała? Kluczowe wyłączenia

Chociaż ubezpieczenie InterRisk EDU Plus oferuje szeroki zakres ochrony, ważne jest, aby pamiętać, że każda polisa ma swoje wyłączenia odpowiedzialności. Znajomość Ogólnych Warunków Ubezpieczenia (OWU) jest absolutnie kluczowa, aby w pełni zrozumieć, w jakich sytuacjach ubezpieczyciel może odmówić wypłaty świadczenia. Moim zadaniem jako eksperta jest podkreślenie, że zawsze należy dokładnie przeczytać ten dokument, aby uniknąć nieprzyjemnych niespodzianek.

Kiedy ubezpieczyciel może odmówić wypłaty świadczenia? Najczęstsze sytuacje

Istnieje kilka typowych sytuacji, w których ubezpieczyciel może odmówić wypłaty odszkodowania. Są to standardowe wyłączenia, które znajdziesz w większości polis NNW. Oto najważniejsze z nich:

- Szkody powstałe w wyniku umyślnego działania ubezpieczonego lub osoby działającej na jego zlecenie.

- Szkody będące następstwem popełnienia lub usiłowania popełnienia przestępstwa przez ubezpieczonego.

- Samookaleczenia lub próby samobójcze.

- Szkody powstałe, gdy ubezpieczony był pod wpływem alkoholu, narkotyków lub innych środków odurzających.

- Urazy wynikające z udziału w bójkach (chyba że w obronie koniecznej).

- Szkody powstałe w wyniku działań wojennych, stanu wojennego, zamieszek czy aktów terroryzmu.

Sporty ekstremalne i choroby przewlekłe: gdzie leży granica ochrony?

Oprócz ogólnych wyłączeń, istnieją również bardziej specyficzne sytuacje. Jeśli Twoje dziecko uprawia sporty wysokiego ryzyka lub sporty ekstremalne, musisz sprawdzić, czy wybrany wariant polisy obejmuje taką aktywność. W niektórych przypadkach może być wymagane wykupienie specjalnego rozszerzenia. Ponadto, polisa zazwyczaj nie obejmuje chorób i urazów, które istniały przed zawarciem umowy ubezpieczenia. Zawsze podkreślam, że pełna i szczegółowa lista wszystkich wyłączeń odpowiedzialności znajduje się w Ogólnych Warunkach Ubezpieczenia (OWU) InterRisk EDU Plus i to właśnie tam należy szukać ostatecznych informacji.

Wybór wariantu i koszty: przewodnik po ofercie InterRisk

InterRisk doskonale rozumie, że potrzeby i budżety rodziców są różne. Dlatego oferta ubezpieczenia EDU Plus jest niezwykle elastyczna i zróżnicowana. Dostępnych jest wiele wariantów, co pozwala na dopasowanie polisy do indywidualnych wymagań Twojego dziecka i Twoich możliwości finansowych. To Ty decydujesz, jaki poziom ochrony jest dla Was optymalny.

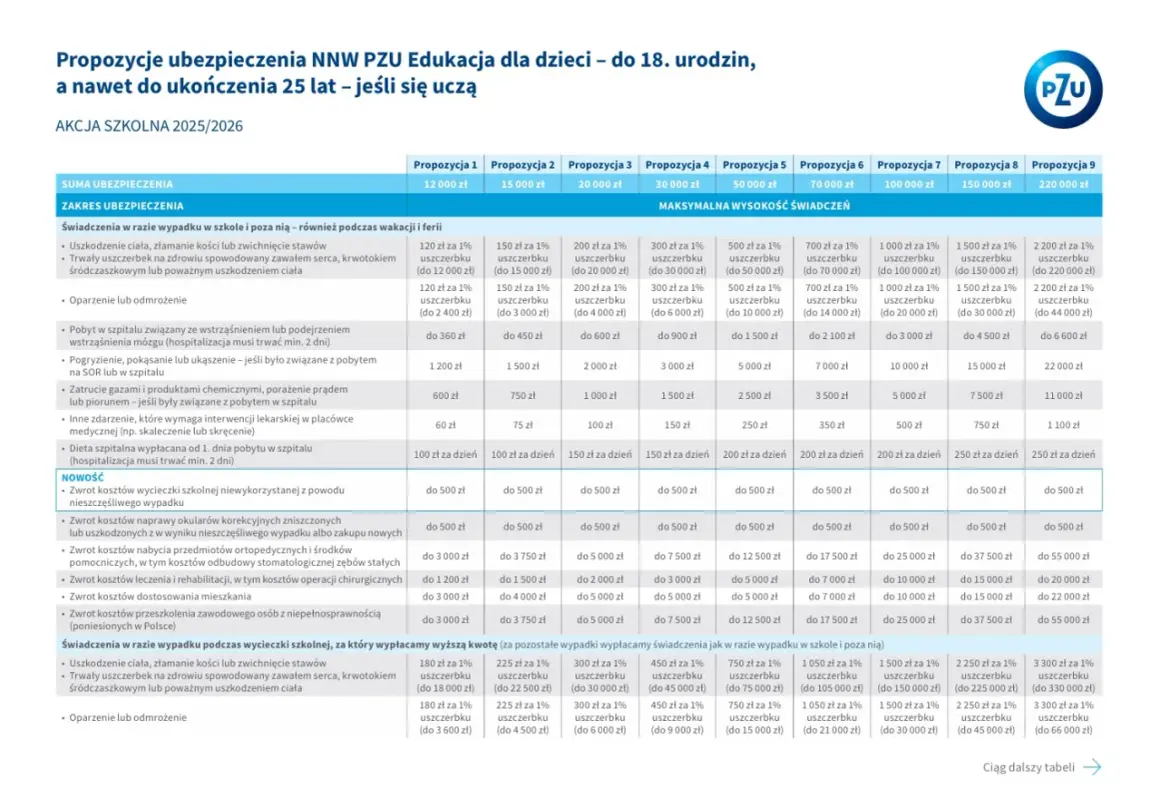

Porównanie pakietów EDU Plus od podstawowego po maksymalną ochronę

InterRisk oferuje zazwyczaj wiele wariantów (nawet do 7) polisy EDU Plus, które różnią się przede wszystkim sumą ubezpieczenia oraz zakresem dodatkowych świadczeń. Sumy ubezpieczenia mogą wahać się od około 10 000 zł w najtańszych pakietach, aż do nawet 200 000 zł w tych najbardziej rozbudowanych. Oczywiście, wraz ze wzrostem sumy ubezpieczenia i dodawaniem kolejnych rozszerzeń (takich jak Hejt Stop, Pakiet Kleszcz czy Telemedycyna), rośnie również wysokość składki. Najtańsze warianty mogą zaczynać się już od około 30-40 zł rocznie, podczas gdy te z maksymalną ochroną będą odpowiednio droższe. Ważne jest, aby porównać dostępne opcje i wybrać tę, która najlepiej odpowiada Twoim oczekiwaniom.

Jak dopasować sumę ubezpieczenia do realnych potrzeb i aktywności dziecka?

Wybór odpowiedniej sumy ubezpieczenia i rozszerzeń to kluczowa decyzja. Moim zdaniem, warto wziąć pod uwagę kilka czynników:

- Wiek dziecka: Młodsze dzieci mogą być bardziej narażone na typowe urazy, starsze na te związane ze sportem czy aktywnością cyfrową.

- Aktywności dziecka: Jeśli Twoja pociecha trenuje wyczynowo sport, koniecznie upewnij się, że polisa to obejmuje. Jeśli dużo czasu spędza online, rozważ Hejt Stop.

- Stan zdrowia: Jeśli dziecko ma choroby przewlekłe, sprawdź, czy polisa oferuje wsparcie w tym zakresie (choć zazwyczaj wyłącza zdarzenia związane z chorobami istniejącymi).

- Potencjalne ryzyka: Zastanów się, jakie ryzyka są najbardziej prawdopodobne w życiu Twojego dziecka i wybierz rozszerzenia, które je pokryją.

Pamiętaj, że wyższa suma ubezpieczenia to większe odszkodowanie w razie trwałego uszczerbku na zdrowiu, co może mieć realne znaczenie dla przyszłości dziecka.

Polisa InterRisk w praktyce: działanie i zgłaszanie szkody

Zakup polisy to jedno, ale równie ważne jest zrozumienie, jak działa ona w praktyce i co zrobić, gdy dojdzie do nieszczęśliwego wypadku. Jako ekspert, zawsze podkreślam, że sprawne zgłoszenie szkody to podstawa szybkiego uzyskania odszkodowania. InterRisk stara się uprościć ten proces, oferując kilka wygodnych kanałów kontaktu.

Czy ubezpieczenie działa na wakacjach, w domu i podczas weekendu?

Tak, to jedna z największych zalet ubezpieczenia InterRisk EDU Plus! Polisa zapewnia całoroczną ochronę (365 dni w roku, 24 godziny na dobę) i działa na całym świecie. Oznacza to, że Twoje dziecko jest ubezpieczone nie tylko w szkole i podczas zajęć lekcyjnych, ale także w czasie zajęć dodatkowych, podczas wakacji, ferii zimowych, weekendowych wyjazdów, a nawet podczas zabawy w domu czy na podwórku. Niezależnie od tego, czy Twoja pociecha jest na obozie sportowym za granicą, czy bawi się z kolegami w parku, ochrona jest aktywna.

Krok po kroku: Jak skutecznie i szybko zgłosić szkodę w InterRisk?

Zgłoszenie szkody w InterRisk jest procesem stosunkowo prostym. Oto jak możesz to zrobić:

-

Wybierz kanał zgłoszenia: InterRisk oferuje kilka opcji:

- Online: Najszybsza i najwygodniejsza metoda to wypełnienie formularza zgłoszenia szkody dostępnego na stronie internetowej InterRisk.

- Mailowo: Możesz wysłać zgłoszenie na adres szkody@interrisk.pl.

- Telefonicznie: Skontaktuj się z infolinią InterRisk, gdzie konsultant przeprowadzi Cię przez proces zgłoszenia.

- Zachowaj termin: Zazwyczaj na zgłoszenie szkody z NNW masz 14 dni od daty zdarzenia, o ile stan zdrowia poszkodowanego na to pozwala. Warto jednak zrobić to jak najszybciej.

- Przygotuj niezbędne dokumenty: Zanim przystąpisz do zgłoszenia, zbierz wszelką dostępną dokumentację dotyczącą wypadku i leczenia.

Jakie dokumenty będą potrzebne do uzyskania odszkodowania?

Aby proces wypłaty odszkodowania przebiegł sprawnie, InterRisk będzie potrzebować kilku kluczowych dokumentów. Ich dokładna lista może się różnić w zależności od rodzaju szkody, ale zazwyczaj będziesz potrzebować:

- Dokumentacja medyczna: Karta informacyjna leczenia szpitalnego, zaświadczenia lekarskie, wyniki badań, faktury za leczenie i rehabilitację.

- Potwierdzenie zdarzenia: W zależności od sytuacji, może to być notatka policyjna (np. w przypadku wypadku komunikacyjnego), oświadczenie świadków, protokół powypadkowy ze szkoły.

- Dowód opłacenia składki za polisę.

- Wypełniony formularz zgłoszenia szkody.

Przeczytaj również: Uroczystości szkolne: Przewodnik po roku - od patriotyzmu po zabawę

Ubezpieczenie szkolne InterRisk: czy to dobry wybór dla Twojego dziecka?

Podsumowując, ubezpieczenie szkolne InterRisk EDU Plus to moim zdaniem bardzo solidna propozycja, która wyróżnia się na rynku swoją kompleksowością i elastycznością. Szeroki zakres ochrony podstawowej, obejmujący trwały uszczerbek na zdrowiu i śmierć w wyniku nieszczęśliwego wypadku, to fundament, na którym budowana jest cała polisa. Jednak to właśnie unikalne rozszerzenia, takie jak innowacyjny Hejt Stop, praktyczny Pakiet Kleszcz czy wygodna Telemedycyna, sprawiają, że InterRisk EDU Plus staje się ubezpieczeniem dopasowanym do współczesnych wyzwań. Dodatkowo, fakt, że wiele wariantów obejmuje wyczynowe uprawianie sportu bez dodatkowych opłat, jest ogromną zaletą dla aktywnych dzieci. Całoroczne i globalne działanie polisy daje rodzicom spokój ducha, wiedząc, że ich dziecko jest chronione w każdej sytuacji. Zachęcam każdego rodzica do świadomego wyboru polisy, która najlepiej odpowiada potrzebom jego dziecka, a InterRisk EDU Plus z pewnością zasługuje na uwagę.