Ten artykuł jest kompleksowym przewodnikiem dla rodziców, którzy chcą zrozumieć zasady rozliczania podatkowego dochodów uzyskiwanych przez ich pełnoletnie, uczące się dzieci (do 26. roku życia). Dowiesz się, jak dochody dziecka wpływają na Twoje prawo do ulgi prorodzinnej, jakie są kluczowe limity oraz kto i w jaki sposób powinien złożyć zeznanie podatkowe, aby uniknąć błędów i w pełni wykorzystać przysługujące ulgi.

Rozliczanie dochodów pełnoletniego dziecka najważniejsze zasady dla rodziców

- Rodzice mogą skorzystać z ulgi prorodzinnej, jeśli dochody dziecka opodatkowane skalą podatkową lub 19% z kapitałów pieniężnych nie przekroczą 19 061,28 zł rocznie.

- Przychody dziecka objęte „Zerowym PIT-em dla młodych” (do 85 528 zł z umowy o pracę/zlecenie) nie wliczają się do limitu dochodu dziecka dla celów ulgi prorodzinnej.

- Dochody z umowy o dzieło nie są objęte ulgą dla młodych i zawsze wliczają się do limitu 19 061,28 zł, co może pozbawić rodziców ulgi.

- Nawet jeśli dziecko korzysta z ulgi dla młodych, musi złożyć własne zeznanie PIT, aby odzyskać ewentualne nadpłacone zaliczki na podatek.

- Nie ma możliwości wspólnego rozliczenia podatkowego rodzica z pełnoletnim dzieckiem.

Kiedy pełnoletnie dziecko wciąż jest "dzieckiem" w oczach urzędu skarbowego?

Aby móc skorzystać z ulgi prorodzinnej na swoje pełnoletnie dziecko, muszą być spełnione dwa kluczowe warunki dotyczące jego statusu. Po pierwsze, dziecko nie może przekroczyć 26. roku życia w roku podatkowym, za który składamy zeznanie. Po drugie, musi ono nadal kontynuować naukę, co potwierdza status ucznia lub studenta. Te dwa kryteria są absolutnie fundamentalne i stanowią podstawę do ubiegania się o ulgę. Bez ich spełnienia, prawo do odliczenia ulgi prorodzinnej na takie dziecko nie przysługuje.

Zerowy PIT dla młodych: fundament, który musisz zrozumieć

„Zerowy PIT dla młodych” to niezwykle korzystne rozwiązanie dla osób do 26. roku życia. Zgodnie z przepisami, osoby te są zwolnione z płacenia podatku dochodowego (PIT) od przychodów uzyskiwanych z określonych źródeł. Dotyczy to przede wszystkim umów o pracę, umów zlecenia, a także przychodów z praktyk absolwenckich i staży uczniowskich. Kluczowe jest to, że zwolnienie to obowiązuje do rocznego limitu przychodów wynoszącego 85 528 zł. Warto jednak pamiętać, że nie wszystkie dochody młodych osób korzystają z tej preferencji. Przychody z umów o dzieło oraz dochody z własnej działalności gospodarczej nie są objęte tym zwolnieniem i podlegają opodatkowaniu na zasadach ogólnych. Zrozumienie tej różnicy jest kluczowe dla prawidłowego rozliczenia.

Ulga prorodzinna na studenta kluczowe zasady, o których rodzice zapominają

Ulga prorodzinna to jeden z najpopularniejszych sposobów na zmniejszenie obciążenia podatkowego dla rodziców. Gdy mowa o pełnoletnim, uczącym się dziecku, zasady jej stosowania stają się nieco bardziej złożone. Głównym warunkiem, który musi być spełniony przez rodziców, jest to, aby dochody ich dziecka, uzyskane w danym roku podatkowym, nie przekroczyły ściśle określonego limitu. Ten limit, jak zaraz szczegółowo omówimy, jest kluczowy i jego przekroczenie może oznaczać utratę prawa do ulgi. Dlatego tak ważne jest, aby rodzice dokładnie monitorowali sytuację finansową swoich dorosłych, studiujących pociech.

Dochody dziecka a ulga prorodzinna kluczowy limit 19 061, 28 zł

Które dochody dziecka liczą się do limitu ulgi? Praktyczna lista

Aby rodzice mogli skorzystać z ulgi prorodzinnej na swoje pełnoletnie, uczące się dziecko, jego roczne dochody nie mogą przekroczyć kwoty 19 061,28 zł. Jednak nie wszystkie przychody dziecka są brane pod uwagę przy ustalaniu tego limitu. Oto praktyczne zestawienie:

Dochody, które wliczają się do limitu 19 061,28 zł:

- Dochody opodatkowane według skali podatkowej (np. z umowy o dzieło, zasiłku chorobowego, stypendiów dla młodych naukowców podlegających opodatkowaniu).

- Dochody z kapitałów pieniężnych, np. ze sprzedaży akcji, udziałów, odsetek od lokat (opodatkowane 19% podatkiem Belki).

- Dochody z najmu rozliczane na zasadach ogólnych.

Dochody, które NIE wliczają się do limitu 19 061,28 zł:

- Przychody objęte ulgą „Zerowy PIT dla młodych” (do limitu 85 528 zł rocznie), czyli głównie z umowy o pracę i umowy zlecenia.

- Renta rodzinna.

- Większość stypendiów (np. socjalne, rektora, naukowe, sportowe, zgodnie z definicją ustawy o podatku dochodowym od osób fizycznych).

- Świadczenia alimentacyjne.

Kluczowa różnica polega na tym, że do limitu ulgi prorodzinnej liczą się tylko te dochody dziecka, które podlegają opodatkowaniu na zasadach ogólnych lub podatkiem liniowym/zryczałtowanym. Natomiast dochody zwolnione z podatku na mocy innych przepisów (jak ulga dla młodych) lub dochody nieopodatkowane w ogóle, nie są brane pod uwagę.

Umowa o pracę i zlecenie czy te popularne formy zatrudnienia pozbawią Cię ulgi?

W przypadku większości młodych osób, które pracują w trakcie nauki, najczęściej spotykamy się z umowami o pracę lub umowami zlecenia. Dobra wiadomość jest taka, że dochody uzyskane z tych tytułów, o ile mieszczą się w limicie „Zerowego PIT-u dla młodych” (czyli do 85 528 zł rocznie), nie są wliczane do limitu 19 061,28 zł, który decyduje o prawie rodziców do ulgi prorodzinnej. Oznacza to, że student pracujący na etacie lub zleceniu, nawet jeśli zarobi znaczną kwotę w ramach wspomnianego zwolnienia, zazwyczaj nie pozbawi swoich rodziców prawa do ulgi prorodzinnej. Jest to kluczowy aspekt, który warto zapamiętać.

Uwaga na umowy o dzieło! Jak jeden błąd może kosztować Cię ponad tysiąc złotych?

Umowy o dzieło to obszar, który może stanowić poważne ryzyko dla rodziców ubiegających się o ulgę prorodzinną na swoje pełnoletnie, uczące się dziecko. Dlaczego? Ponieważ dochody z umów o dzieło nie są objęte preferencją „Zerowego PIT-u dla młodych”. Oznacza to, że podlegają one opodatkowaniu na zasadach ogólnych i są wliczane do limitu 19 061,28 zł, który warunkuje prawo rodziców do ulgi. Nawet niewielkie dochody z umowy o dzieło, dodane do innych dochodów podlegających opodatkowaniu, mogą łatwo przekroczyć ten próg. Konsekwencją przekroczenia limitu jest całkowita utrata prawa do ulgi prorodzinnej za dany rok podatkowy, co może oznaczać stratę nawet ponad tysiąca złotych (w zależności od kwoty ulgi).

Renta rodzinna, stypendia, alimenty co nie wlicza się do limitu i dlaczego?

Istnieje szereg świadczeń i dochodów, które otrzymuje dziecko, a które na szczęście nie wpływają na możliwość skorzystania przez rodziców z ulgi prorodzinnej. Przede wszystkim są to: renta rodzinna oraz zdecydowana większość stypendiów zarówno tych socjalnych, przyznawanych przez uczelnie (np. stypendium rektora, naukowe), jak i sportowych czy ministerialnych, pod warunkiem że są one zwolnione z podatku dochodowego zgodnie z przepisami. Nie wliczają się również świadczenia alimentacyjne, które nie są traktowane jako dochód podlegający opodatkowaniu w kontekście rozliczeń podatkowych dziecka. Te kategorie dochodów są po prostu pomijane przy ustalaniu limitu 19 061,28 zł, co jest korzystne dla rodziców.

Kto rozlicza dochody studenta? Podział obowiązków między rodzicem a dzieckiem

Czy Twoje dziecko musi składać własny PIT? Obowiązki młodego podatnika

Nawet jeśli dochody Twojego dziecka są bardzo niskie, objęte ulgą „Zerowy PIT dla młodych” lub mieszczą się w kwocie wolnej od podatku, to w pewnych sytuacjach musi ono złożyć własne zeznanie podatkowe. Dotyczy to sytuacji, gdy płatnik (np. pracodawca, zleceniodawca) pobrał od jego dochodów zaliczki na podatek dochodowy. W takim przypadku, aby odzyskać nadpłacony podatek, dziecko ma obowiązek złożenia własnej deklaracji podatkowej, najczęściej PIT-37. Brak złożenia PIT-u oznaczałby utratę możliwości odzyskania pieniędzy, które zostały potrącone jako zaliczki.

Jak w praktyce rozliczyć PIT-37 przez studenta, aby odzyskać nadpłacony podatek?

Proces rozliczenia PIT-37 przez studenta, który chce odzyskać nadpłacony podatek, jest zazwyczaj prosty i intuicyjny. Oto kroki, które należy wykonać:

- Odbierz PIT-11 od płatnika: Po zakończeniu roku podatkowego, pracodawca lub zleceniodawca ma obowiązek przesłać Ci informację PIT-11, która zawiera zestawienie uzyskanych przez Ciebie przychodów, kosztów ich uzyskania, pobranych zaliczek na podatek oraz składek na ubezpieczenia społeczne i zdrowotne.

- Wypełnij deklarację PIT-37: Najprościej zrobić to za pomocą usługi „Twój e-PIT” dostępnej na stronie Ministerstwa Finansów lub pobierając darmowy program do rozliczeń podatkowych. W deklaracji należy przepisać dane z PIT-11.

- Prześlij zeznanie do urzędu skarbowego: Zeznanie można złożyć elektronicznie przez internet lub w formie papierowej w dowolnym urzędzie skarbowym.

- Oczekuj na zwrot nadpłaconego podatku: Po złożeniu deklaracji urząd skarbowy ma określony czas na jej weryfikację i dokonanie zwrotu nadpłaconego podatku.

Pamiętaj, że złożenie PIT-37 jest kluczowe, aby odzyskać pieniądze, które zostały Ci niesłusznie potrącone jako zaliczki na podatek.

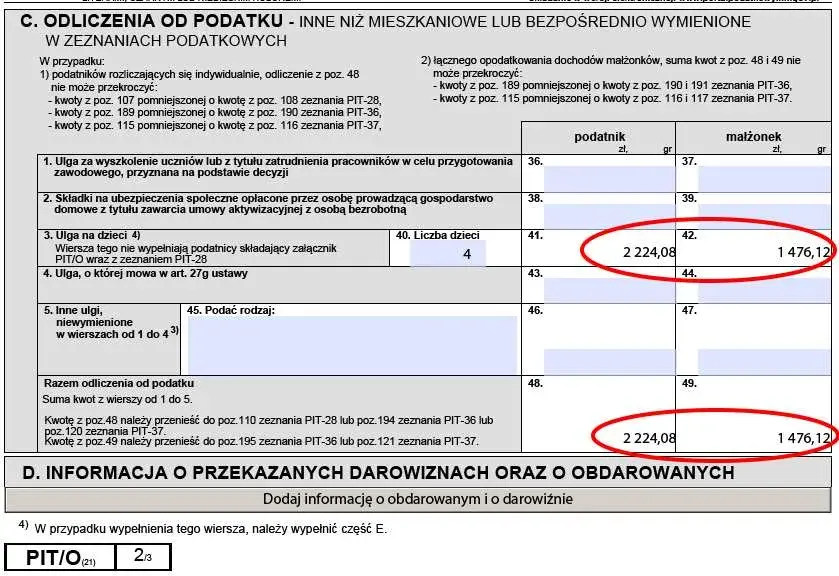

Jak rodzic wykazuje ulgę prorodzinną w swoim PIT-37 lub PIT-36? Krok po kroku

Rodzice, którzy chcą skorzystać z ulgi prorodzinnej na swoje pełnoletnie, uczące się dziecko, muszą pamiętać o jej prawidłowym wykazaniu w swoim zeznaniu podatkowym. Proces ten jest stosunkowo prosty. W przypadku rozliczenia na formularzu PIT-37 lub PIT-36, należy wypełnić odpowiedni załącznik PIT/O. W tym załączniku wpisuje się dane identyfikacyjne dziecka (imię, nazwisko, PESEL lub numer dokumentu tożsamości), a także kwotę ulgi prorodzinnej, która przysługuje na to dziecko. Następnie PIT/O dołącza się do głównej deklaracji podatkowej rodzica.

Czy można rozliczyć się wspólnie z pełnoletnim dzieckiem? Obalamy popularny mit

To bardzo ważne, aby rozwiać wszelkie wątpliwości w tej kwestii: nie ma możliwości wspólnego rozliczenia podatkowego z pełnoletnim, uczącym się dzieckiem. Polskie przepisy podatkowe jasno określają, z kim można się rozliczyć wspólnie. Jedyną opcją jest wspólne rozliczenie z małżonkiem (pod warunkiem istnienia wspólności majątkowej przez cały rok podatkowy) lub jako osoba samotnie wychowująca dziecko. Ta druga opcja dotyczy jednak sytuacji, gdy rodzic samotnie wychowuje dziecko małoletnie lub dziecko otrzymujące zasiłek pielęgnacyjny, a nie pełnoletniego studenta. Wszelkie inne formy wspólnego rozliczenia z dorosłym dzieckiem są niedopuszczalne.

Najczęstsze scenariusze i pułapki w rozliczeniach jak ich uniknąć?

Scenariusz 1: Dziecko pracuje na umowę zlecenie i nie przekracza progu zerowego PIT

To najbardziej optymalna sytuacja dla wszystkich stron. Jeśli Twoje dziecko pracuje na umowę zlecenie i jego roczne dochody nie przekraczają 85 528 zł, to korzysta ono z „Zerowego PIT-u dla młodych”. Oznacza to, że jego dochody są zwolnione z podatku. Co najważniejsze dla Ciebie jako rodzica, te dochody nie wliczają się do limitu 19 061,28 zł, który warunkuje prawo do ulgi prorodzinnej. Dziecko, nawet jeśli miało potrącone symboliczne zaliczki, może je odzyskać, składając własny PIT-37. Dla Ciebie oznacza to pełne prawo do ulgi prorodzinnej.

Scenariusz 2: Dziecko ma dochody z umowy o dzieło i umowy o pracę jak to policzyć?

W tym przypadku kluczowe jest precyzyjne rozdzielenie dochodów. Dochody z umowy o pracę do limitu 85 528 zł są objęte ulgą dla młodych i nie wliczają się do limitu 19 061,28 zł dla rodziców. Natomiast dochody z umowy o dzieło wliczają się w całości do tego limitu. Należy zsumować wszystkie dochody podlegające opodatkowaniu (w tym umowę o dzieło) i sprawdzić, czy nie przekroczono progu 19 061,28 zł. Jeśli dochody z umowy o dzieło są znaczące, istnieje ryzyko utraty ulgi prorodzinnej.

Scenariusz 3: Dochód dziecka nieznacznie przekroczył limit 19 061, 28 zł co teraz?

Niestety, przepisy podatkowe w tym zakresie są bezwzględne. Nawet jeśli dochód Twojego dziecka nieznacznie przekroczy limit 19 061,28 zł, na przykład o kilkadziesiąt czy kilkaset złotych, tracisz prawo do ulgi prorodzinnej za cały rok podatkowy. Nie ma możliwości proporcjonalnego odliczenia ulgi ani zastosowania żadnych ulgowych interpretacji. Przekroczenie limitu oznacza brak możliwości skorzystania z ulgi prorodzinnej, co może oznaczać znaczną stratę finansową dla rodziców.

Błąd, którego musisz unikać: nieprawidłowe zsumowanie dochodów zwolnionych i opodatkowanych

Najczęstszym i najbardziej brzemiennym w skutki błędem jest mylenie dochodów objętych „Zerowym PIT-em dla młodych” z tymi, które wliczają się do limitu 19 061,28 zł dla celów ulgi prorodzinnej. Należy pamiętać, że przychody z umowy o pracę i zlecenie do limitu 85 528 zł są zwolnione z podatku i nie obciążają limitu ulgi prorodzinnej. Natomiast dochody z umowy o dzieło, nawet jeśli młoda osoba jest poniżej 26. roku życia, wliczają się do tego limitu. Prawidłowe rozróżnienie tych dwóch kategorii jest absolutnie kluczowe dla uniknięcia błędów w rozliczeniu i potencjalnej utraty ulgi.

Przeczytaj również: Nauczanie hybrydowe: Jak działa w Polsce? Przewodnik 2025

Zmiany w przepisach co musisz wiedzieć, planując rozliczenie?

Informacje zawarte w tym artykule opierają się na aktualnych przepisach podatkowych obowiązujących w momencie jego tworzenia. Prawo podatkowe jest jednak dziedziną dynamiczną i może ulegać zmianom. Dlatego zawsze, planując swoje rozliczenie podatkowe, gorąco zachęcam do weryfikacji obowiązujących limitów, progów dochodowych oraz wszelkich innych zasad i wytycznych bezpośrednio na stronach Ministerstwa Finansów lub Krajowej Administracji Skarbowej, albo u specjalisty ds. podatków. Upewnienie się co do aktualności przepisów pozwoli uniknąć nieporozumień i błędów.